Written by Magnus Brolin• 2022-03-16•

08:00•

Analys

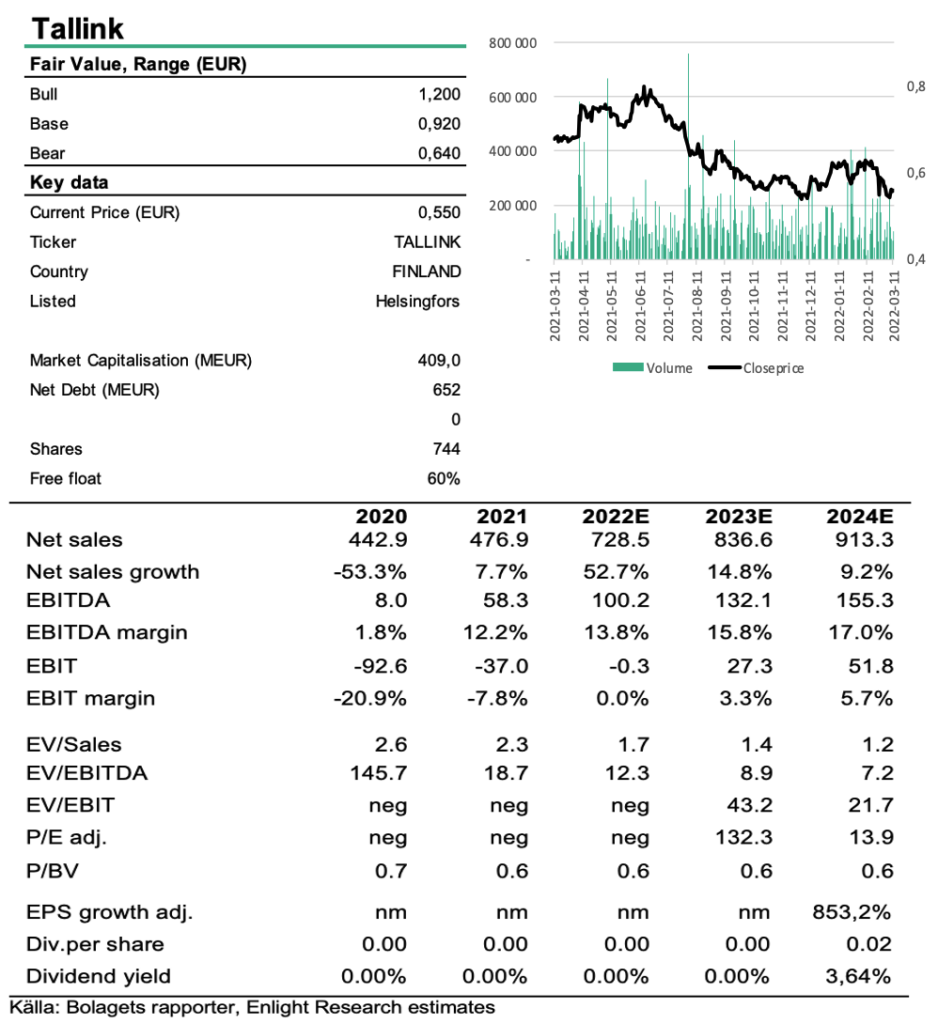

Lovande försäljning, utmanande oljepris för Tallink

HomeAnalysLovande försäljning, utmanande oljepris för Tallink

2025-03-06•

Okategoriserade, Research

RESEARCH COLLABORATION WITH ENLIGHT RESEARCH Q4 profit was below forecast but the declared dividend was above. We look for a macro driven...

Read More →

2024-10-31•

Okategoriserade, Research

RESEARCH COLLABORATION WITH ENLIGHT RESEARCH Q3 Sales and Profits beat estimates, but the economic downturn affects demand. In 2025, we...

Read More →

2024-05-03•

Okategoriserade

RESEARCH COLLABORATION WITH ENLIGHT RESEARCH Even excluding positive one-offs, the start of the year was satisfactory as Q1 is a...

Read More →

2023-08-15•

Okategoriserade

ANALYSSAMARBETE MED ENLIGHT RESEARCH En optimerad försäljningsmix resulterade i en rekordhög nettovinst för kvartalet och vi...

Read More →