Resultaten från anrikningstesterna i GRANGEX pågående scoping-studie visar potential för en mer höghaltig produkt än tidigare väntat, vilket i framtiden kan öppna dörren för en fossilfri järnmalmsprodukt, där både efterfrågan och prispremien väntas öka framöver. Samtidigt växer potentialen i apatitprojektet med nya mineraler. Med ytterligare besked väntade under året ser vi nu ett motiverat värderingsintervall på 0,12-0,21 SEK per aktie på 24 månaders sikt.

Johan Widmark | 2021-04-28 13:35

Framgångsrika anrikningstester av Dannemoramalmen

Nya anrikningstester av Dannemora visar hög anrikningsbarhet i råmalmen, möjlighet att framställa en produkt med världsledande 68% järnhalt och dessutom en kvalitet som gör malmen lämplig för järnsvamptillverkning (DRI). Det öppnar dörren för Grängesberg Exploration att kunna leverera en helt fossilfri järnmalmsprodukt, jämsides med tex. LKAB:s insatsvara i det uppmärksammade HYBRIT-projektet, för att möta den kraftigt ökande efterfrågan på fossilfritt stål, inte minst från bilindustrin. Tillgången till den kvalitet av malm som tillverkningsprocessen kräver är dock begränsad, vilket vi räknar med kommer driva en ökande prispremie relativt 62% malm. Vid sidan av scoping-studien har bolaget inlett arbetet med sin miljötillståndsansökan, där studien kommer utgöra ett viktigt underlag.

Läs vår intiteringsanalys på Grängesberg Exploration här

Låser upp potentialen i andra chansen

Grängesberg Exploration NGM | GRANGEX.ST ANALYS Med avstamp i utvinning av höghaltig fosfor och återstarten av Dannemoragruvan satsar Grängesberg Exploration på att bygga en ny gruvgrupp i Mellansverige.

Nya mineraler kan öka apatitprojektets potential markant

Vidare har en scoping-studie för apatitprojektet inletts där de mineralogiska undersökningarna visat på förekomst av ytterligare REE-förande mineraler som monazit och allanit, vilket kan utöka apatitprojektets kommersiella potential markant. Nu väntar resultatet från scoping-studien för Dannemora senare i Q2’21 och för apatitprojektet i Q3’21. Vi noterar även en gynnsam utveckling i den politiska debatten, där man exempelvis pekat på Sveriges smashläge att bygga planetens mest klimatvänliga gruvverksamhet.

Hög potential med aktivt nyhetsflöde framöver

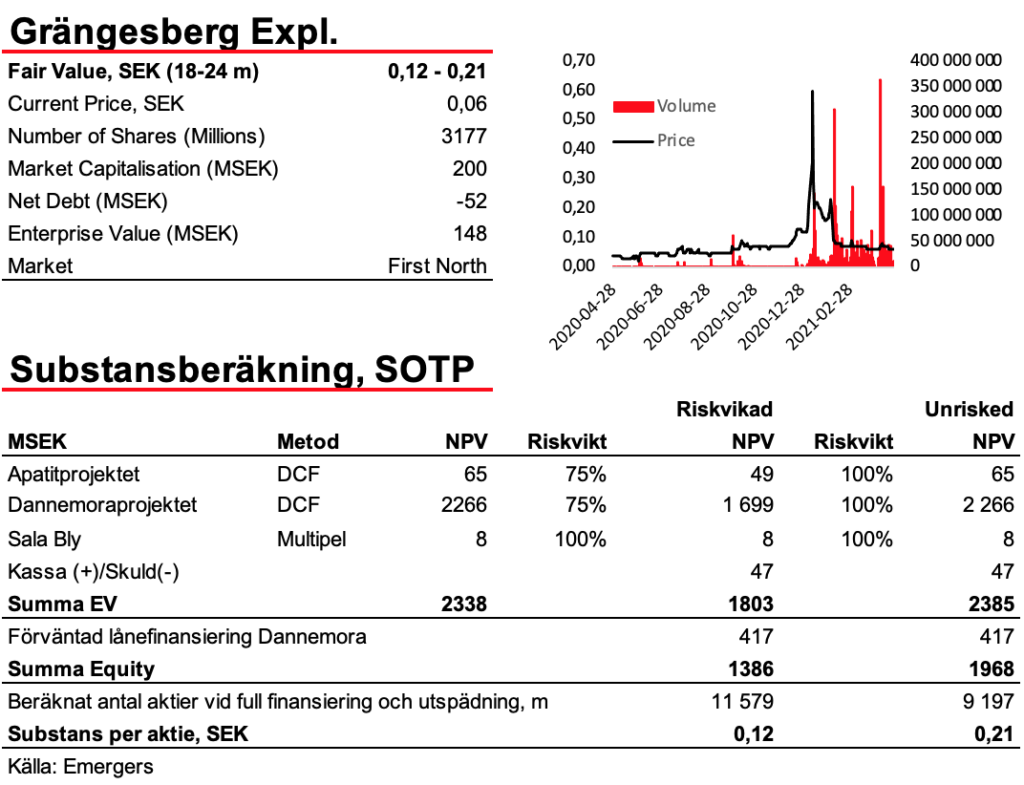

De högre priserna det innebär att producera 68% malm slår direkt på lönsamheten i vår modell, men vi ser även att det kan öka investeringarna (uppskattar ökning av CAPEX med 25%), förändra riskprofilen och påverka tidslinjen, där vi nu räknar med gruvstart 2025. GRANGEX-kursen tappat 45% hittills i år medan järnmalmspriset ökat 20% till 189 USD per ton för 62%. Om bolaget kan finansiera projekten vid en teoretisk framtida kurs 50% över dagens kurs, motsvarar det en ytterligare utspädning på 72% och ett riskviktat nettonuvärde av portföljen på 0,12 SEK per aktie, medan en finansiering närmare projektens beräknade värde motsvarar ett oriskat värde på 0,21 SEK. Sammantaget ser vi ett motiverat värde på 0,12-0,21 SEK per aktie på 24 mån sikt, där vi räknar med ett aktivt nyhetsflöde framöver.

Analys: Johan Widmark | Tel: +46 739196641 | Mail: johan@emergers.se

DISCLAIMER

Information som tillhandahålls på eller via denna webbplats är inte avsedd att vara finansiell rådgivning. Emergers mottar ersättning för att skriva om bolaget på den här sidan. Bolaget har givits möjlighet att påverka faktapåståenden före publicering, men prognoser, slutsatser och värderingsresonemang är Emergers egna. För att undvika intressekonflikter har Emergers skribenter inga innehav i de noterade bolag vi skriver om. Analysartiklar skall ej betraktas som en rekommendation eller uppmaning att investera i bolagen som det skrivs om. Emergers kan ej garantera att de slutsatser som presenteras i analysen kommer att uppfyllas. Emergers kan ej hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. Investerare uppmanas att komplettera med ytterligare material och information samt konsultera en finansiell rådgivare inför alla investeringsbeslut. För fullständiga villkor se här.